本文整理的是 Ethan Ilzetzki、Carmen M. Reinhart 和 Kenneth S. Rogoff 的论文 Exchange Arrangements Entering the Twenty-First Century: Which Anchor Will Hold?。

这篇文章关注的问题是:进入 21 世纪之后,全球汇率体系是否真的变得更加灵活?美元作为全球锚定货币的地位是否被削弱?欧元和人民币是否有可能挑战美元的核心地位?

一、文章的核心结论

这篇文章对 1946 年至 2016 年间全球 194 个国家和地区的汇率制度、锚定货币以及外汇限制措施进行了系统整理,并提出了新的分类指标。

文章最重要的结论可以概括为三点。

第一,布雷顿森林体系解体后,全球汇率制度从固定汇率转向浮动汇率的程度可能被高估了。虽然很多国家在官方表述中采用了“管理浮动”“通胀目标制”等说法,但在实际操作中,央行仍然高度关注汇率稳定。

第二,美元仍然是全球最重要的锚定货币。即使欧元正式诞生、人民币国际化不断推进,美元在全球汇率安排、外汇储备、债务计价和贸易计价中的地位依然非常突出。

第三,2002 年以来新兴市场国家外汇储备的大规模积累,不仅可以理解为对安全资产的需求,也可以理解为在资本管制下降背景下,各国为了维持汇率稳定而积累的政策缓冲工具。

二、研究背景:多极化预期与美元主导现实

过去二十多年,全球货币体系发生了很多重要变化。欧元正式流通,人民币国际化进程加速,资本管制逐步放松,通胀目标制在越来越多国家普及,新兴市场国家的汇率制度也变得更加灵活。

从直觉上看,这些变化似乎意味着国际货币体系正在走向多极化。也就是说,美元不再是唯一的核心货币,欧元、人民币或其他区域性货币可能逐渐分担美元的国际功能。

但是,文章指出,现实情况并没有这么简单。大量国家的央行虽然在政策沟通中使用“通胀目标制”或“管理浮动”等表述,但在实际政策操作中,仍然会通过外汇干预、储备管理和资本管制等方式稳定本币兑美元汇率。

因此,文章真正关心的不是各国“声称”采用什么汇率制度,而是它们在事实上如何管理汇率。

三、研究问题

文章主要回答以下几个问题:

- 全球汇率体系是否正在向多极化体系演进?

- 美元作为全球锚定货币的地位是否被削弱?

- 事实上的汇率安排是否真的从固定汇率转向浮动汇率?

- 为什么欧元和人民币没有显著扩大其作为锚定货币的影响力?

- 21 世纪以来外汇储备的快速积累,是否与汇率稳定目标有关?

四、数据与方法

1. 数据来源

文章使用了 1946 年 1 月至 2016 年 12 月期间,194 个国家和地区的月度汇率数据与通胀数据。

作者关注的是一国货币相对于潜在锚定货币的月度汇率波动。候选锚定货币包括美元、德国马克、法国法郎、欧元、日元、英镑、俄罗斯卢布、瑞士法郎、澳元、南非兰特和巴西雷亚尔等。

值得注意的是,人民币并没有被纳入候选锚定货币。文章给出的理由是,人民币本身长期与美元保持高度联系,并且在样本期内尚未完全自由兑换。

2. 汇率制度分类

文章延续并扩展了 Reinhart and Rogoff 的事实汇率制度分类方法。其核心思想是:判断一个国家的汇率制度,不能只看官方宣布的制度名称,而应该看实际汇率行为。

作者将汇率制度粗略分为六类:

| 类别 | 含义 |

|---|---|

| Category 1 | 钉住汇率 |

| Category 2 | 窄幅波段 |

| Category 3 | 宽幅波段与管理浮动 |

| Category 4 | 自由浮动 |

| Category 5 | 自由下跌 |

| Category 6 | 平行市场数据缺失 |

其中,Category 1 和 Category 2 可以理解为灵活性较低的汇率安排;Category 3 和 Category 4 则代表更具灵活性的安排。

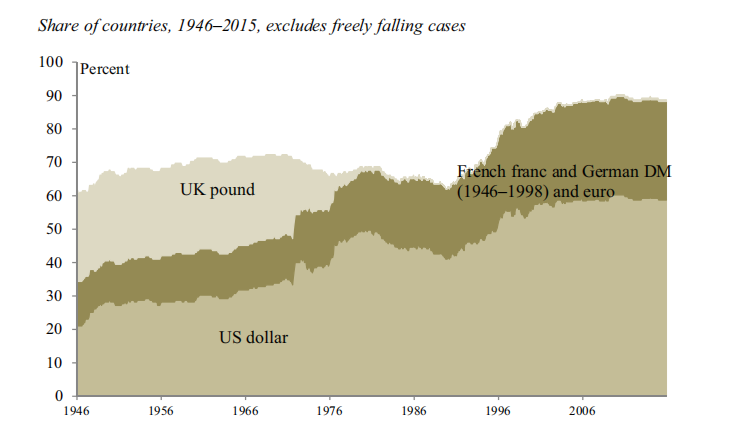

五、锚定货币的演变

文章的一个核心发现是,美元作为全球锚定货币的地位并没有明显衰退。相反,在一些衡量标准下,美元的影响范围甚至比布雷顿森林体系时期更广。

从图中可以看到,二战后美元通过布雷顿森林体系成为主导锚定货币。布雷顿森林体系解体后,德国马克和后来的欧元在欧洲区域内发挥了重要作用,但并没有真正取代美元的全球地位。

苏联解体后,卢布区瓦解,许多前苏联国家转向美元或欧元。拉美、非洲等地区在经历高通胀和货币危机后,也重新回到以美元为中心的汇率安排。

六、总结

这篇文章的价值不只是重新分类了各国汇率制度,更重要的是提醒我们:国际货币体系不能只看官方制度标签,而要看实际政策行为。

很多国家虽然声称采用浮动汇率或通胀目标制,但在面对资本流动、外债压力和贸易计价问题时,仍然会高度关注本币兑美元的稳定。这说明美元的国际地位并不只是来自美国经济规模,也来自贸易计价、金融市场深度、安全资产需求和政策惯性的共同作用。

从这个角度看,人民币国际化要真正形成独立的锚定货币区,不仅需要扩大贸易结算规模,还需要提高金融市场开放度、资产安全性和政策可信度。